- SĐT liên hệ: (+84) 926 397 972 | (+84) 333 371 116

[PE2025191] TÁC ĐỘNG CỦA NHẬN THỨC VỀ DỊCH VỤ NGÂN HÀNG SỐ, TRẢI NGHIỆM KHÁCH HÀNG ĐẾN HIỆU SUẤT HOẠT ĐỘNG CỦA CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM -40%

Upload bởi:

200,000đ

120,000đ

Các tiến bộ công nghệ mới đang diễn ra trong ngành tài chính đã làm thay đổi nhiều cấu trúc ngân hàng truyền thống vào tạo nên làn sóng đổi mới trong các hoạt động ngân hàng và dịch vụ tài chính hiện nay. Các dịch vụ như ngân hàng trực tuyến, máy giao dịch tự động tích hợp giao dịch tài chính và có thể truy cập 24 giờ đã thay đổi quan điểm của khách hàng về các dịch vụ ngân hàng

Ngân hàng - Tín dụng

Tài liệu

17/06/2025

hotrodoan.vn_Tác động của nhận thức về dịch vụ ngân hàng số, trải nghiệm khách hàng đến hiệu suất hoạt động của các ngân hàng thương mại Việt Nam.pdf

-

Chức năng đầy đủ và giống demo 100%

-

Hỗ trợ lắp đặt nếu cần

-

Hỗ trợ trả lời người mua sau khi tải

Bài đăng

10

Đánh giá (1)

5/5

Ngày tham gia

10/06/2025

Luận án có mục tiêu tổng quát là đánh giá tác động của nhận thức về dịch vụ

ngân hàng số, trải nghiệm khách hàng đến hiệu suất hoạt động của các ngân hàng

thương mại Việt Nam. Quan trọng hơn, nghiên cứu xem xét vai trò trung gian của

lòng trung thành và sự hài lòng của khách hàng, qua đó nghiên cứu đề xuất những

hàm ý chính sách giúp các NHTM tại Việt Nam cải thiện dịch vụ ngân hàng số, nâng

cao trải nghiệm khách hàng và hiệu suất hoạt động.

Để đạt được mục tiêu tổng quát, luận án có các mục tiêu cụ thể bao gồm: (i)

Đánh giá tác động của nhận thức về dịch vụ ngân hàng số, trải nghiệm khách hàng

đến hiệu suất hoạt động của các NHTM; (ii) Đánh giá vai trò trung gian của lòng

trung thành và sự hài lòng của khách hàng đến hiệu suất hoạt động của các NHTM

Việt Nam; (iii) Đề xuất các hàm ý quản trị nhằm cải thiện dịch vụ ngân hàng số, nâng

cao trải nghiệm khách hàng và hiệu suất hoạt động các các NHTM Việt Nam.

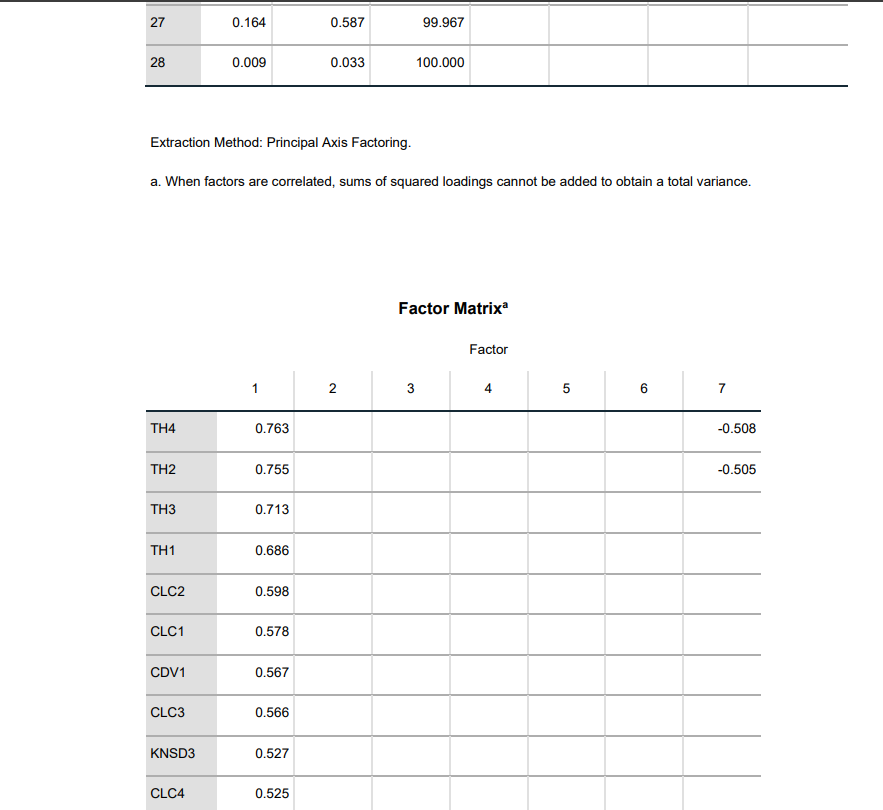

Với mục tiêu nghiên cứu thứ nhất, thông qua các phương pháp đánh giá độ tin

cậy của thang đo bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá (EFA),

phân tích nhân tố khẳng định (CFA), phân tích mô hình cấu trúc tuyến tính (SEM),

kết quả nghiên cứu của luận án cho thấy các hệ số hồi quy của các nhân tố nhận thức

khả năng sử dụng (KNSD), nhận thức tiện lợi (STL), nhận thức chất lượng chức năng

(CLC), nhận thức chất lượng dịch vụ (CDV), nhận thức an toàn (RR), nhận thức

thương hiệu (TH) đều có ý nghĩa thống kê ở mức 1%. Như vậy, các nhân tố nhận

thức khả năng sử dụng (KNSD), nhận thức tiện lợi (STL), nhận thức chất lượng chức

năng (CLC), nhận thức chất lượng dịch vụ (CDV), nhận thức an toàn (RR), nhận thức

thương hiệu (TH) đều có tác động đến trải nghiệm của khách hàng đối với dịch vụ

ngân hàng số tại các NHTM. Kết quả này cũng phù hợp với các kết quả nghiên cứu

của các nghiên cứu trước đó. Thêm vào đó, bảng 4.37 cũng cho thấy hệ số hồi quy

của nhân tố trải nghiệm của khách hàng đối với dịch vụ ngân hàng số có ý nghĩa

thống kê ở mức 1%. Bên cạnh đó, hệ số hồi quy tương ứng với nhân tố này có giá trị

là 0.143, mang giá trị dương. Như vậy, trải nghiệm của khách hàng đối với dịch vụ

ngân hàng số có tác động tích cực đến hiệu suất hoạt động của các NHTM. Kết quả

148

này cũng phù hợp với các kết quả nghiên cứu trước đây của Maklan và Klaus (2013),

Mbama và cộng sự (2018), Chen và cộng sự (2021).

Với mục tiêu nghiên cứu thứ hai, kết quả nghiên cứu cho thấy trải nghiệm của

khách hàng có tác động tích cực đến sự hài lòng của khách hàng và từ đó sự hài lòng

của khách hàng có tác động tích cực đến hiệu suất hoạt động của ngân hàng. Như

vậy, kết quả nghiên cứu khẳng định vai trò trung gian của sự hài lòng trong mối quan

hệ giữa trải nghiệm của khách hàng và hiệu suất hoạt động của ngân hàng. Kết quả

này cũng phù hợp với kết quả nghiên cứu của Ali và cộng sự (2018), Wang và cộng

sự (2018), Borishade và cộng sự (2018), Leverin & Liljander (2006). Tương tự như

sự hài lòng, kết quả nghiên cứu tại bảng 4.37 cũng cho thấy trải nghiệm của khách

hàng có tác động tích cực đến lòng trung thành của khách hàng và từ đó lòng trung

thành của khách hàng có tác động tích cực đến hiệu suất hoạt động của ngân hàng.

Như vậy, kết quả nghiên cứu khẳng định vai trò trung gian của lòng trung thành của

khách hàng trong mối quan hệ giữa trải nghiệm của khách hàng và hiệu suất hoạt

động của ngân hàng. Kết quả này cũng phù hợp với kết quả nghiên cứu của Schmitt

và Zarantonello (2013), Zott và cộng sự (2011), Wang và cộng sự (2018), AlWugayan & Pleshko (2010). Ngoài ra, kết quả nghiên cứu tại bảng 4.37 cũng cho

thấy khi khách hàng hài lòng với dịch vụ ngân hàng số của các NHTM thì lòng trung

thành của họ cũng gia tăng.

Trên cơ sở kết quả nghiên cứu, tác giả đề xuất các hàm ý quản trị nhằm cải

thiện dịch vụ ngân hàng số, nâng cao trải nghiệm khách hàng và hiệu suất hoạt động

các các NHTM Việt Nam.

Xuất sắc

Rất tốt

Tốt

Trung Bình

Cần cải thiện

Bài đăng cùng danh mục:

PE2025184

PE2025184

HIỆU QUẢ HOẠT ĐỘNG CỦA CÁC TỔ CHỨC TÀI CHÍNH VI MÔ TẠI VIỆT NAM

120,000đ

200,000đ

-40%

thanhungt6

thanhungt6 PE2025185

PE2025185

PE2025186

PE2025186

NGHIÊN CỨU RỦI RO LAN TỎA CỦA CÁC CÔNG TY NIÊM YẾT TRÊN THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

120,000đ

200,000đ

-40%

PE2025187

PE2025187

NGHIÊN CỨU TÍNH BỀN VỮNG CỦA NGÂN SÁCH NHÀ NƯỚC TỪ NGUỒN THU CÂN ĐỐI XUẤT NHẬP KHẨU

120,000đ

200,000đ

-40%

PE2025188

PE2025188

PE2025189

PE2025189

PE2025190

PE2025190

TÁC ĐỘNG CỦA CHI TIÊU CÔNG ĐẾN TĂNG TRƯỞNG KINH TẾ CỦA CÁC ĐỊA PHƯƠNG TẠI VIỆT NAM

120,000đ

200,000đ

-40%

Bài đăng mới nhất:

PE2025205

PE2025205

PE2025204

PE2025204

Full Code Nền tảng học trực tuyến LMS (NextJS + NodeJS + MongoDB + Chatbot AI)

499,999đ

999,999đ

-50%

PE2025203

PE2025203

votruong

votruong PE2025202

PE2025202

thong.phan109

thong.phan109 PE2025201

PE2025201

PE2025200

PE2025200

PE2025199

PE2025199

khangvo601

khangvo6015,123

+

THÀNH VIÊN

40,587

+

LƯỢT TẢI

9,421

+

LƯỢT ĐĂNG

92,346

+

KHÁCH HÀNG TƯƠNG TÁC

- Đơn vị kinh doanh: Công ty TNHH Đầu Tư Công Nghệ TechByte

- Địa chỉ: Số nhà 10, dãy H, Khu tập thể Công an Đa Sỹ, Phường Kiến Hưng, Quận Hà Đông, Thành phố Hà Nội, Việt Nam

- Phone: (+84) 926 397 972

- Phone: (+84) 333 371 116

- Email: [email protected]

- Website: https://hotrodoan.vn/

- Giấy phép kinh doanh: Số 0110801570 bởi Sở Kế hoạch và Đầu tư Hà Nội.

Copyrights © 2023

Nội dung đã được bảo vệ bản quyền